- Navigation

Claude

Claude

Fonds non cotés et souscription au nominatif pur

Beaucoup de gérants qui arrivent dans l'univers du non coté français ont construit leur culture opérationnelle dans des environnements très différents : véhicules cotés, fonds anglo-saxons, structures luxembourgeoises. Dans ces univers, le nominatif administré est la norme : les parts sont détenues via des intermédiaires financiers qui centralisent la relation avec les investisseurs, gèrent la tenue de compte, encaissent les dividendes et produisent les documents fiscaux. La société de gestion, de son côté, reçoit la collecte presque automatiquement. Elle n'a pas à gérer directement ses porteurs de parts.

Lorsque ces mêmes gérants s'intéressent à des véhicules non cotés distribués auprès de la clientèle retail française, ils découvrent rapidement que les règles du jeu sont différentes. Une partie significative des distributeurs qui animent ce marché, notamment les CGP indépendants et les réseaux patrimoniaux, travaillent exclusivement en nominatif pur. Ce n'est pas une préférence anecdotique. C'est souvent une condition sine qua non pour référencer un fonds dans leur réseau.

Nominatif pur : ce que ça signifie concrètement pour une SGP

En nominatif administré, les parts d'un fonds sont inscrites au nom de l'investisseur mais détenues via un intermédiaire financier : une banque, un courtier, un assureur qui joue le rôle de teneur de compte. La SGP ne connaît généralement pas directement ses porteurs de parts. Elle ne communique pas avec eux, ne leur adresse pas les convocations, ne leur verse pas directement les distributions. Tout passe par l'intermédiaire.

En nominatif pur, les parts sont inscrites directement dans le registre de la SGP. L'investisseur est connu nominativement. La SGP est son interlocuteur direct pour toutes les opérations : souscription, retraits, distributions, assemblées générales / consultations, IFU et Capital Account Statements, communication périodique. Il n'y a pas d'intermédiaire entre les deux.

Cette différence a deux conséquences immédiates. La première est positive : la SGP contrôle entièrement sa relation investisseur, connaît chacun de ses porteurs, peut leur communiquer directement et construire une relation de long terme indépendante d'un réseau de distribution. La seconde est opérationnelle : elle doit assumer tout ce que l'intermédiaire faisait à sa place dans le schéma administré.

Pourquoi les distributeurs préfèrent le nominatif pur

Le réflexe initial de beaucoup de gérants est d'interroger les distributeurs sur leur préférence pour le nominatif pur et d'entendre une réponse qui les surprend : ce n'est pas une question de philosophie, c'est une question de coût et de simplicité pour leurs clients.

Lorsqu'un CGP distribue un fonds en nominatif administré, son client doit ouvrir un compte-titres ordinaire ou un compte dédié auprès d'un établissement financier pour y loger ses parts. Cela implique des formalités d'ouverture, des droits de garde annuels facturés par le teneur de compte, et une relation tripartite qui complexifie la gestion courante. Pour des tickets relativement modestes, typiques du marché retail, ces frictions réduisent l'attractivité du produit.

En nominatif pur, l'investisseur souscrit directement auprès de la SGP, sans ouvrir de compte intermédiaire. Il n'y a pas de droits de garde. Le CGP n'a pas à mettre en relation son client avec un établissement bancaire supplémentaire. Le processus est plus direct, plus lisible, et moins coûteux pour l'investisseur final. Dans un contexte de démocratisation du non coté accélérée par ELTIF 2 et la loi Industrie verte où les SGP cherchent à atteindre une clientèle retail plus large, c'est un argument de distribution décisif.

La peur de la charge opérationnelle liée au nominatif pur

La réaction des gérants qui découvrent cette réalité est souvent la même : « on comprend l'intérêt, mais on n'a pas les équipes pour gérer ça ». Cette réaction est légitime. Elle repose sur une représentation réelle du travail que représente la gestion d'un registre en nominatif pur lorsqu'elle est faite manuellement.

Gérer des centaines ou des milliers de porteurs en direct, c'est : traiter les dossiers de souscription un par un, vérifier les pièces KYC, alimenter le registre, calculer et verser les distributions, produire les IFU, gérer les retraits, convoquer aux assemblées générales, répondre aux demandes de chaque porteur. Si chacune de ces tâches est réalisée manuellement, la charge est effectivement lourde et difficile à absorber sans une équipe back-office dimensionnée pour ça.

Mais cette charge n'est pas une fatalité. Elle est la conséquence d'un process non industrialisé, pas du nominatif pur en tant que tel. La question n'est pas « est-ce qu'on peut se permettre de passer en nominatif pur ? » mais « est-ce qu'on a les bons outils pour le faire sans que ça coûte plus en ressources humaines que ça ne rapporte en collecte » ?

Ce que la digitalisation change

La réponse à cette question passe par trois briques technologiques qui, mises ensemble, transforment un process manuel chronophage en un flux largement automatisé.

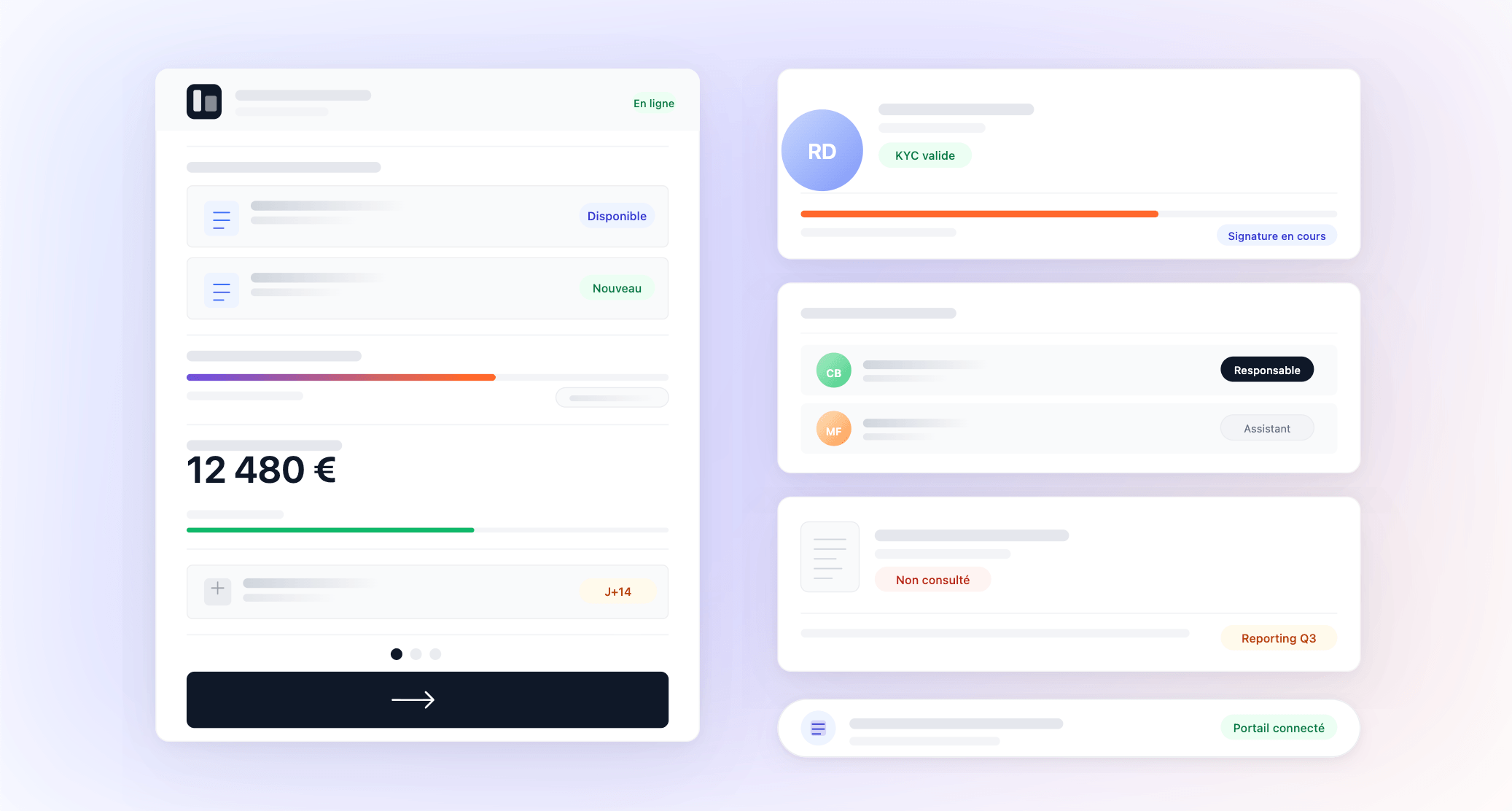

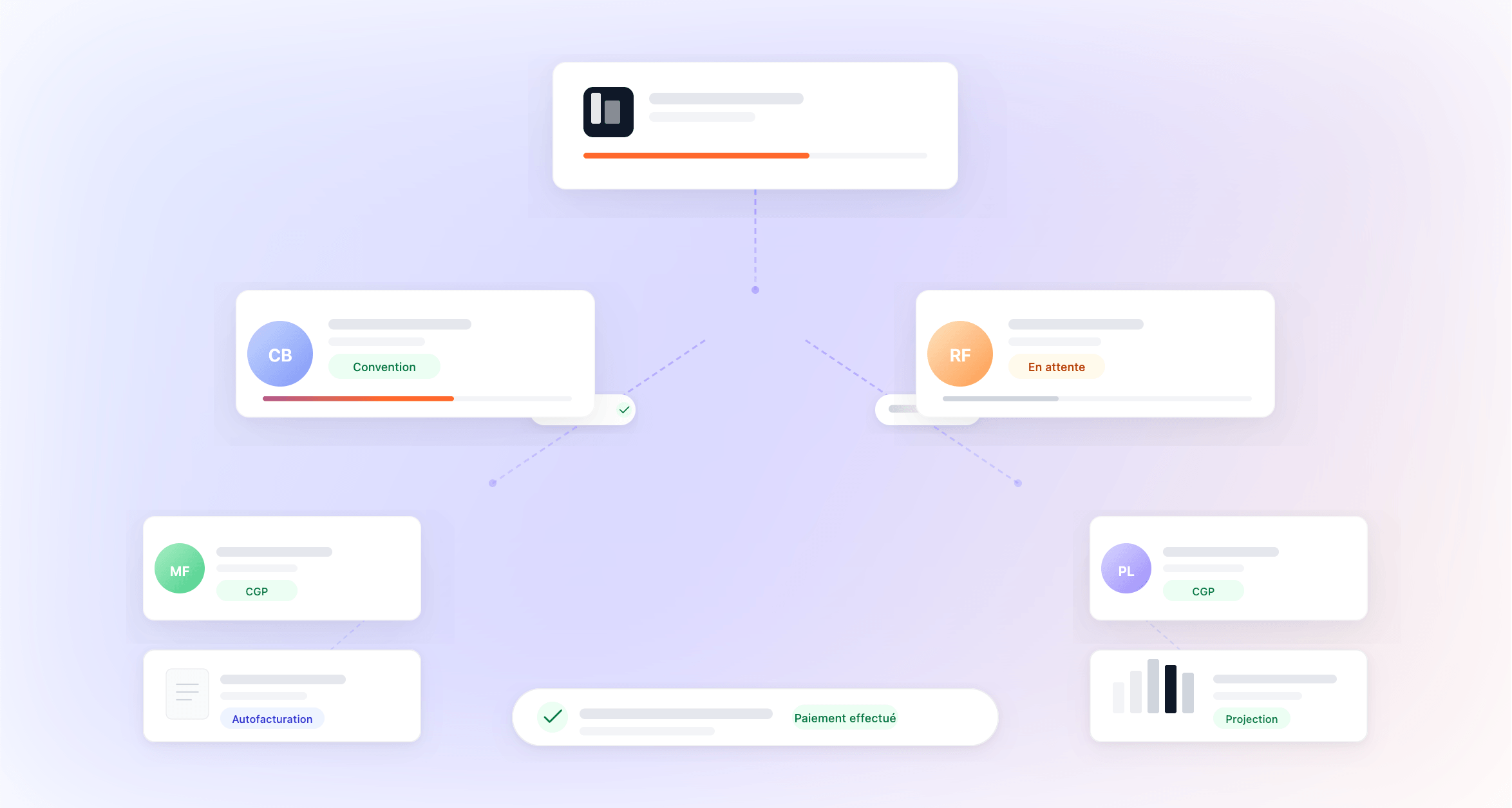

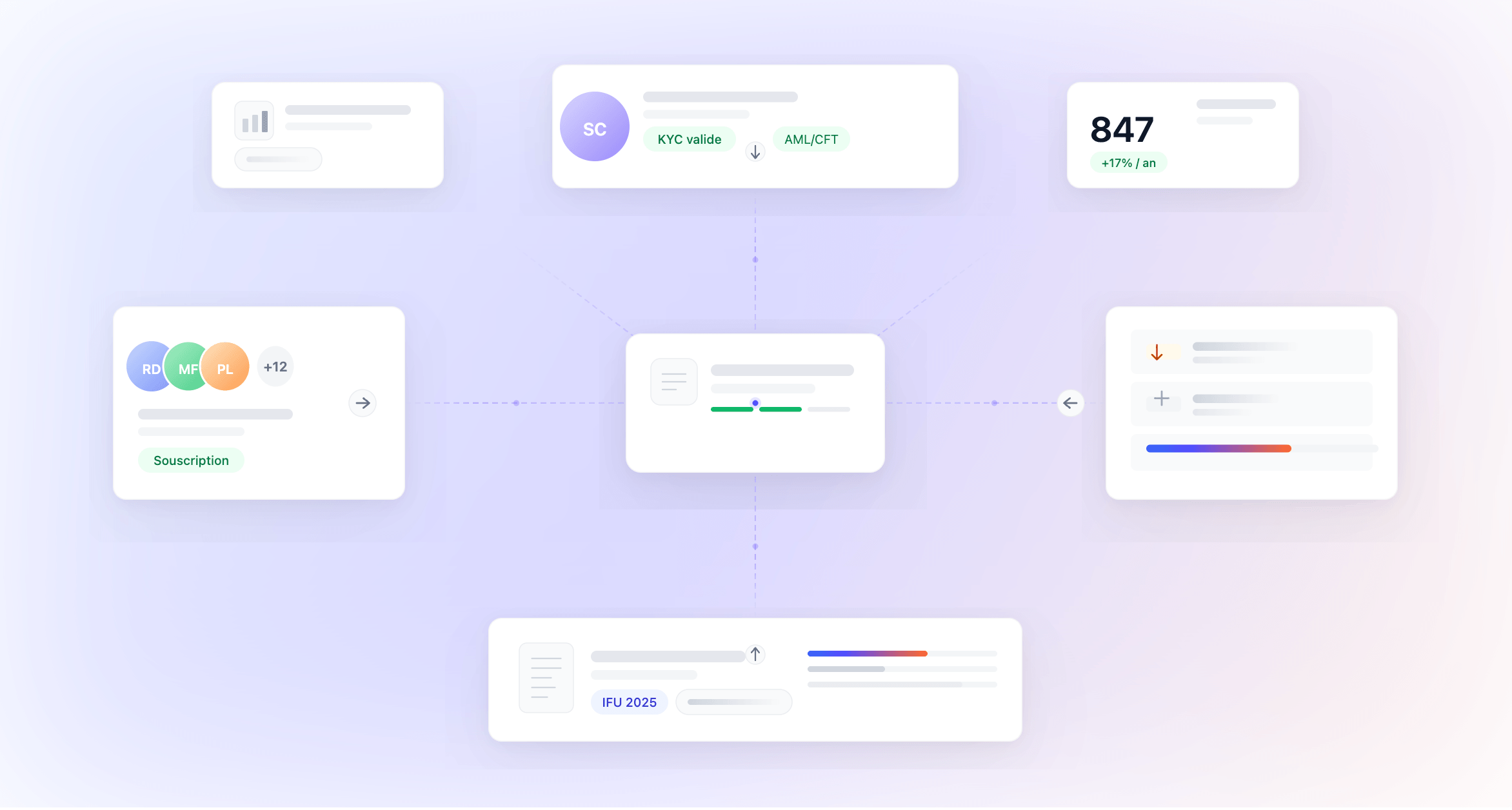

La première est le portail distributeur. Les CGP qui apportent des clients doivent pouvoir créer leurs propres accès, référencer leur cabinet, signer les conventions de distribution en ligne et initier des dossiers de souscription sans passer par des échanges d'emails. Un portail partenaire bien conçu gère le référencement, la convention, le suivi des dossiers en cours et le tableau de bord des commissions dues — tout ce qui concerne la relation avec le réseau de distribution est centralisé dans un seul espace, accessible à tout moment. Nous avons détaillé les fonctionnalités qu'un tel portail doit offrir dans notre article sur le portail partenaire distributeur.

La deuxième est le parcours de souscription digitalisé. L'investisseur final — qu'il souscrive en direct ou via son CGP — doit pouvoir compléter son dossier en ligne : renseignement de ses informations personnelles, collecte et vérification des pièces KYC, signature électronique des documents de souscription. Ce parcours doit être adapté au profil du souscripteur (personne physique, personne morale, démembrement, co-souscription) et configurable selon les exigences propres à chaque fonds. Dès lors que ce parcours est digitalisé, chaque souscription alimente automatiquement le registre, sans ressaisie, sans traitement manuel.

La troisième est la gestion du passif intégrée. Une fois les parts inscrites au registre, la vie du contrat doit être gérée depuis la même plateforme : calcul et versement des distributions, suivi des retraits, production des IFU annuels, gestion des mutations, convocations aux assemblées générales. La complexité opérationnelle du nominatif pur ne disparaît pas, mais elle est absorbée par le système plutôt que par les équipes.

La gestion des rétrocessions dues aux distributeurs s'intègre dans ce même système : chaque souscription est marquée dès l'origine avec le distributeur apporteur, ce qui permet de calculer automatiquement les commissions récurrentes et de produire les documents de facturation sans travail manuel supplémentaire. Nous avons détaillé ce process dans notre article sur la gestion des rétrocessions distributeurs.

Le moment est bien choisi

La démocratisation du non coté en France crée une fenêtre d'opportunité pour les SGP qui s'équipent maintenant. ELTIF 2, en vigueur depuis janvier 2024, ouvre la distribution de fonds de long terme à la clientèle retail sans les contraintes des régimes précédents. La loi Industrie verte a rendu obligatoire l'intégration de fonds de private equity dans certaines enveloppes d'épargne retraite et d'assurance-vie. Des acteurs comme Neuberger Berman ont déjà collecté plus de 150 millions d'euros sur leurs fonds ELTIF distribués en France, via des réseaux de CGP et de banques privées.

Les CGP qui distribuent ces produits sont exactement ceux qui travaillent en nominatif pur. Une SGP qui n'est pas en mesure d'opérer en nominatif pur se prive structurellement de l'accès à ce réseau de distribution — et donc à la collecte retail que ces véhicules sont censés capter.

Vasco permet aux sociétés de gestion de gérer l'intégralité de ce cycle en nominatif pur : portail distributeur, parcours de souscription digitalisé, tenue du registre en temps réel, gestion des distributions et des IFU, suivi des rétrocessions. Le passage en nominatif pur n'est pas une question de taille ou de ressources — c'est une question d'infrastructure.

Pour aller plus loin, planifier une démo.

.svg)